劉勝軍🥦:如何理解和應對此輪房地產泡沫,攸關中國經濟轉型大局;要預測中國房價崩盤的時刻,從理論上講是不可能的,原因有三。

過去十年,中國樓市是在經濟學家謝國忠“一路唱空”的神預測下,屢創新高🥂。盡管房地產是長周期,但終究要遵從“天下沒有不破的泡沫”的規律💴。目前一線城市房地產的“租金收益率”已經低於余額寶收益率,這意味著房地產早已脫離了“價值投資區間”🧖♀️👦🏻,進入“零和博弈”階段:只有房價的持續上漲才能實現合理的投資回報,這與脫離了盈利基本面而不斷推高市盈率的股市泡沫在原理上並無差異。

謝國忠畢竟不是球王貝利。這次謝國忠不再孤獨,除了越來越多經濟學家加入看空陣營外🕵🏼♂️,連靠商業地產成為“中國首富”的王健林也警告稱中國房地產市場泡沫是“歷史上最大的泡沫”。

更有意思的是,在此輪房價暴漲前,“權威人士”剛剛嚴厲警告過,“樹不能長到天上→,高杠桿必然帶來高風險,控製不好就會引發系統性金融危機😰,導致經濟負增長,甚至讓老百姓儲蓄泡湯🈯️,那就要命了……一些國家曾長期實施刺激政策,積累了很大泡沫🥵,結果在政策選擇上☝️,要麽維持銀根寬松任由物價飛漲🧑🏼🚀,要麽收緊銀根使泡沫破裂,那才是真正的“兩難”🤽🏼♂️👎🏼,左右不是😪!恢復房地產市場正常運行,去掉一些不合時宜的行政手段是必要的,但假如搞大力度刺激,必然製造泡沫🛀🏻🧜♂️,這個教訓必須汲取”。

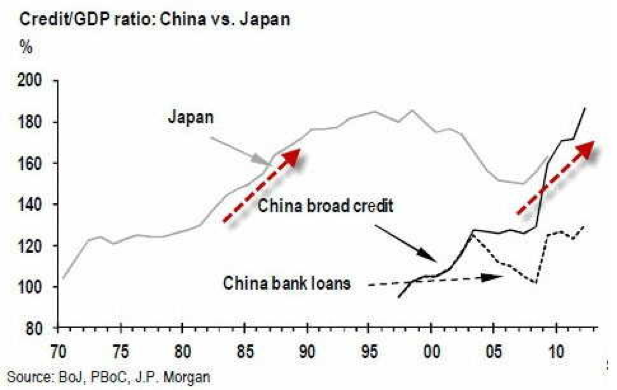

如何理解和應對此輪房地產泡沫,攸關中國經濟轉型大局。歷史是最好的老師🏝。與中國當前的房地產泡沫最具可比性的是日本80年代末的房地產泡沫🐂:兩次泡沫均發生在“從出口導向轉變為內需拉動”的經濟轉型的關鍵時刻👩🏫;都面臨經濟增速放緩的壓力👩🏫;人口結構上都出現老齡化趨勢;兩次泡沫都是因為實體經濟投資回報率下降而同時貨幣寬松;經濟杠桿率都迅速提高🫅🏽;其銀行體系均缺乏足夠的市場化……

圖💆🏽♀️:中國和日本的信貸/GDP比重

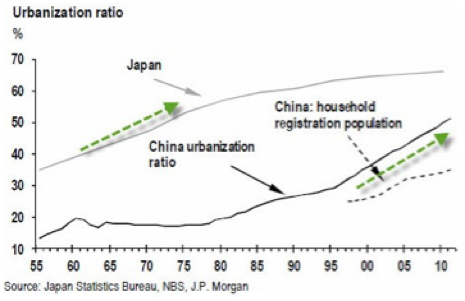

當然也存在不同:中國人均收入遠低於80年代末的日本;中國仍處於城鎮化的中期階段🤢,城鎮化率只有56.1%(發達國家在80%以上),而戶籍城鎮化率僅為39.9%;中國政府對房地產泡沫的危害性有更清醒的認知,所以不斷出手調控;中國地方政府對房地產的依賴程度更高,所以“政策市”色彩更為濃厚🪗,中國房地產“市場化”程度更低🤦;中國的銀行體系對首付款一直有較高的要求……

圖:中日城鎮化率比較

一🎇、日本往事

1👨🏻💻、日本房地產泡沫

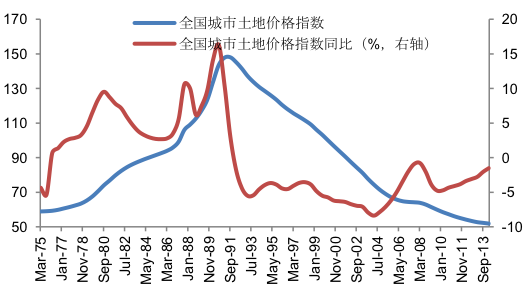

上世紀80年代末90年代初🩰🤾♀️,日本出現了人類歷史上迄今最為嚴重的房地產泡沫:到1990年🤭,東京土地資產總額接近美國全國,而日本全國則為美國的4倍🥵。

日本土地價格1991年開始下跌,泡沫正式破裂💁🏽。由於房地產的巨大規模及其金融屬性,房地產泡沫堪稱“金融危機之母”🍑:日經指數從1989年12月29日最高38915.87點🔡,到了1992年3月跌破2萬點👾,到2003年跌破1萬點。日本土地價格進入了漫長的下跌過程,1997年全國平均地價比91年下降22%,六大都市圈的平均地價下降超過56%😓。由於大量銀行貸款以土地作擔保🌱,房價崩潰導致日本銀行業不良貸款率從1992年2%增至1995年14%。1992-1998年日本最大的21家銀行核銷壞帳42萬億日元,超過了這些銀行的資本金峰值(在1994年達到22萬億)。

圖:日本土地價格暴跌

來源: Bank of Japan

日本泡沫經濟發生的時期恰逢日本身處經濟增長模式轉型、升級發展戰略🤹🏻、開放國內市場、融入國際社會的關鍵“轉型期”,泡沫的崩潰致使日本痛失轉型與改革的機遇。此後,日本經濟出現大倒退🦸🏿♂️,此後進入了“平成大蕭條”。迄今為止,“失去的十年”已經擴大到了“失去的25年”,為世界經濟史上的記錄。

2、泡沫形成的原因

(1)日元升值是導火線

日元升值並非導致房價泡沫的直接原因🫲🏼,但卻是認識房地產泡沫的起點。由於日本產業的優勢競爭力引發美國不滿,1985年美、日🤛🏼、德、英、法在紐約廣場飯店達成“廣場協議”,迫使日元迅速升值👩🏽🦳🫷。美元兌日元匯率在一年內從240貶至120。日元急速升值打擊了出口產業,出口增速由1985年的2.4%下降到1986年的-4.8%✦。實際GDP增長在1985-1989年平均為5.1%。日本政府為穩定經濟,開始實行金融刺激政策,這成為催生房地產泡沫的主因。

(2) 貨幣刺激是問題的根源

弗裏德曼的名言“價格是一種貨幣現象”🅰️,在日本房地產泡沫中得到了充分體現👨🏿🍼👵🏻。日本前央行總裁速水優檢討說:“圍繞當時泡沫的發生及擴大👩🏽🦰👳🏿♂️,金融政策在什麽方面負有責任這一問題,我認為重要的是,在景氣恢復已明確化了的1988年下半年以後還比較長地維持低利率,使得這種低利率將永存下去的期待在一般人的心中紮下了根這一點🎑。這是泡沫經濟擴大的原動力之一,對於這個無法否認的事實🧛🏼,必須深刻反省。”

日本的貨幣政策可分為三階段:1)從1986年1月到1987年2月🕯,日本銀行連續五次降低利率💁♀️,把中央銀行貼現率從5%降低到2.5%,不僅為日本歷史之最低,也為當時世界主要國家之最低🧛🏻♂️。另一方面,日本實體經濟的投資回報率下降,導致實體經濟貸款需求下降。因此,從1970年代後期開始,日本的銀行開始擴大房地產貸款。過剩資金通過各種渠道流入股票市場和房地產市場🫏。2) 1987年為對付可能的通脹,美👳🏼♂️、德相繼提高利率🪷,而日本銀行維持貼現率在2.5%的超低水平上不變,一直到1989年5,實施超低利率政策27個月。房價進入最瘋狂階段。3) 1989年5月至1990年8月👨🏿🔧,由於擔心資產價格泡沫,日本央行開始緊縮貨幣,但為時已晚🦻。日本銀行五次上調央行貼現率從2.5%至6%。大藏省從90年3月起實行抑製土地信貸政策,控製對房地產信貸總量🙎🏼♀️,同時央行通過“窗口指導”要求所有商業銀行將當年四季度新增貸款減少30%,91年商業銀行停止了對房地產的貸款。貨幣政策的突然轉向挑破了泡沫。

(3)銀行監管不力

在70年代,日本開始放松銀行管製🚡,銀行業競爭加劇。在利潤驅使下,銀行開始加大房地產領域的融資:首付款比例從1983年的35%降低至1989年的0;銀行對房地產開發企業的貸款占總貸款比例從6%上升到12%;銀行對製造業的貸款占比從1971-75年的38.9%下降到1990年的15.9%。

(4) 投資者的動物精神與羊群效應

泡沫都有“自我實現”機製🚯:越樂觀越買,越買就越漲,越漲就越買。80年代,“日本錢”(Japan Money)受到世界經濟的關註和商家追捧,日本彌漫著樂觀情緒🏂🏽,這種樂觀情緒放大了投機心理,導致泡沫一步步走向癲狂👨🏻🦼🧚🏽♂️。普通勞動者無法承擔高額的地租和房租👩🏿🎨,只能被迫遷往郊區。這導致了人們早買早賺的心理👤,進一步刺激了房價上升。

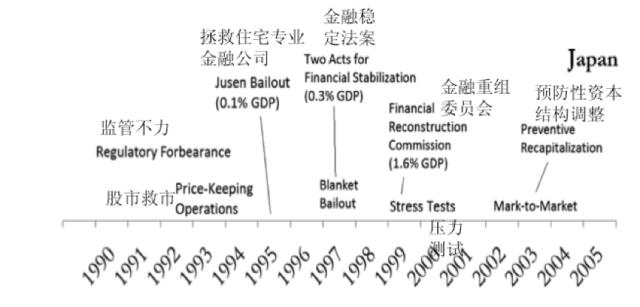

3、泡沫破裂後的應對措施

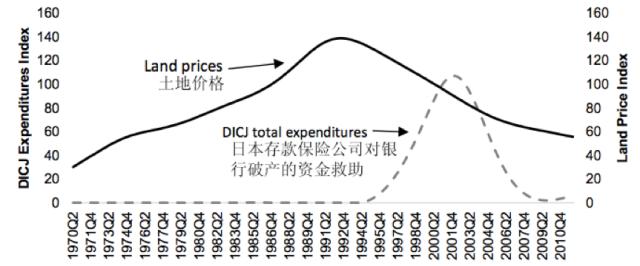

泡沫經濟崩潰後,日本當局對危機的嚴重性缺乏足夠估計,導致應對步伐緩慢、力度太小,日本經濟陷入長期低迷🧗🏿♂️:1)反應速度太慢👌🏻:日本央行用了五年時間才把利率降低到0🛗;2) 日本政府財政赤字直到1995年才開始給力🧑🏻🦰;3)市場遲遲不能出清🏒:日本實行“主銀行製”📩👿,銀行和放貸企業交叉持股,房地產危機顯現後,日本政府不希望銀行從出現問題的房地產相關客戶撤資,而是采取延緩呆壞賬確認、轉移問題貸款等方式掩蓋♎️。最初日本政府放松了會計準則,鼓勵銀行采取各種辦法“掩蓋問題”;日本大藏省幹預股市,鼓勵養老金購買股票來托市🏅,1993年春季日本公共資金的購買占到東京交易所交易量的1/3,政府呼籲長期投資🧏、打擊賣空行為。這些做法盡管在短期內緩和了股市下跌壓力🌮🖤,但並未扭轉市場趨勢🤵🏻。

圖🛋:日本銀行破產高峰在2003年才出現

來源👽:Yoshino, N., and T. Mizoguchi. 2013

直到21世紀初🦚,日本小泉純一郎政府才采取了有效的措施來應對危機後遺症👵🏼:1)執行更嚴厲的會計準則(按市值計價)👱🏻♀️,防止銀行隱藏壞帳;2)首相親自負責拯救金融機構小組🧯。日本銀行業的不良資產在2002年達到峰值43.2萬億日元🧎🏻♀️➡️,到2007年已下降到11.9萬億日元🌗。這證明及時淘汰“僵屍企業”的重要性。

圖:日本應對銀行業的危機後遺症

來源: PHILLIP Y. LIPSCY, 2013

4、日本的沉痛教訓

在歷史上所有的房地產泡沫中👩🏻🔬,日本的教訓最值得中國汲取。因為:日本房地產泡沫發生在經濟增長方式轉型和經濟增速下臺階的關鍵時間段🖐🏽,與當前的中國極為類似。具體教訓:1)在實體經濟缺乏投資機會、負債過多的情況下(資產負債表衰退),依賴貨幣刺激拉動經濟必然導致“脫實向虛”🍮,催生房地產泡沫;2)房地產泡沫是金融危機之母👧🏼,一旦崩潰,勢必對資本市場、銀行、經濟帶來巨大而持久的沖擊;3)在泡沫形成階段👨🏫,應及時收緊銀行按揭政策,防止借錢炒樓風氣的形成;4)應盡量遏製“買樓只賺不賠”的心理預期,避免形成房價的單邊上行;5)一旦泡沫破裂🃏,政府須采取堅決的財政😨、貨幣政策來緩和危機的沖擊,避免形成惡性循環;6)泡沫破滅後,應及時拯救和清理銀行體系,避免銀行體系陷入“慢性自殺”,從而壓製經濟復蘇。

二、中國房地產泡沫的三大支柱

中國本就虛高的房價出現再度飆升,並非偶然🧑🏿🚀🦸🏿♀️,而是源於三大因素:

第一🧛🏽♂️,政策預期。各級政府對房地產的態度向來曖昧:地方政府希望房價越高越好;中央政府則左右為難👕。2015年中央態度開轉轉變,一是因為“穩增長”壓力,房地產被認為是短期被“穩增長”的神器🍫👨👧👦;二是因為房地產庫存擠壓嚴重,引發房地產崩盤憂慮。因此🙎,中央在2015年供給側改革五大任務中明確提出“去庫存”🏨,而早就想刺激房地產的地方政府如獲至寶🙊,以此為尚方寶劍🛌,大肆刺激樓市,把“去庫存”的好經給念歪了。2016年6月國新辦第二次就中國債務問題舉行吹風會時明確提出:政府和居民部門可適度加杠桿,幫助企業降低杠桿率🫒🤸🏽。財政部財政科學研究所原所長賈康2016年7月曾表示🥔🪩:“個人所得稅可抵扣房貸已明確,至於進展🤛🏿,要看個稅改革的時間🦪🆖,中央要求的時間是1年左右,但今年可能趕不上了☛👨👨👧👧。可以確定的是,這種方案會在全國推廣。”如此明確的政策信號,吹響了房價再度上攻的集結號🅱️。

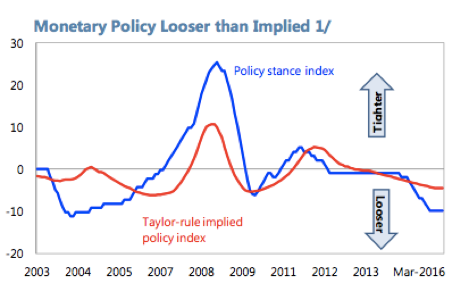

第二🔢🫵🏽,寬松的貨幣政策。2016年上半年m2同比增加11.8%🪔,而GDP增速只有6.7%,二者差距達5.1個百分點,貨幣政策相當寬松。這種貨幣寬松會在實踐中轉化成為“資產價格膨脹”的理性預期,從而鼓勵貨幣持有者購買房地產來實現資產保值🦷。

圖🐣:中國貨幣政策比“泰勒法則”更為寬松

來源:IMF

第三,實體經濟陷入“資產負債表衰退”。貨幣寬松只是引發房地產泡沫的必要條件,而實體經濟投資機會的匱乏則是房地產泡沫的助燃劑。當前中國企業部門債務已居世界第一,呈現“資產負債表衰退”跡象。在這一背景下,資金自然會“脫實向虛”流入房地產👏:2016年上半年新增房地產購房貸款2.3萬億人民幣⟹,同比增長32.2%☝🏿;7月份新增貸款4636億元⚡️🛐,其中住戶部門中長期貸款增加4773億元🧑🎤,非金融企業貸款減少26億元🧒🏽,也就是說7月份新增貸款全部為房地產購房貸款🧇;8月當月人民幣貸款增加9487億元,其中住戶部門貸款增加6755億元。

可以說⛹🏿,上述三大力量交織在一起🤟🏼,形成了上半年房地產市場的完美風暴。

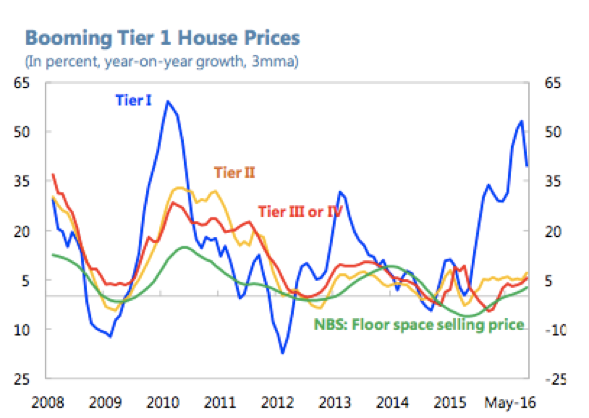

圖🧑🏿🦲:中國一線城市的房價(同比增長%)

來源:IMF

三👩🏻🏫、中國房地產泡沫破滅的三大風險

要預測中國房價崩盤的時刻,從理論上講是不可能的,原因有三🎑:

第一👴🏿,中國的銀行體系依然是國有銀行主導的,其行為很容易受政策因素左右。例如在美國2008年金融危機中,一旦房價逆轉,銀行就爭先恐後拋售樓盤以避免貸款損失。但在中國,如果出現類似情形,銀行可能會接到中央EON4🍏:不準拋售。銀行除了“服從大局”之外沒有其他選擇。

第二👳🏻♂️☪️,各級政府依然有很多的政策工具用來“托市”,包括討論過的房貸利息抵扣個稅🐕🦺。鑒於地方政府近一半的收入來自房地產領域,千萬不要低估地方政府救市的決心和能力。

第三,對於中央而言🧘🏻,房地產崩盤=經濟危機。對素來註重“穩定”的中國政府而言,經濟危機的潛在風險是絕對難以承受的,因此不會允許房地產崩盤。

盡管如此,幾乎所有人都同意,中國的房地產泡沫正變得越來越危險🧏🏿♂️:

第一🎖,杠桿是風險的源頭。格林斯潘2005年主持的一項對美國2008年金融危機的研究顯示,在21世紀前10年房屋抵押貸款提供的資金占個人消費支出的3%🥘,到2006年一季度房屋抵押貸款額占個人可支配收入的10%🤵🏽。過快的住房價格上漲推動了投機,到2005年美國人購買的住房中有40%不是永久居所,而是投資品或第二套住房。

中國本輪房價上漲具有顯著的“加杠桿”的痕跡👮🏿♂️:上半年按揭貸款同比增長111%🤞🏽;房貸余額占儲蓄比重達28.5%,超過1989年日本泡沫破滅的前夜的水平🚴♀️;中國房地產交易杠桿率(當期發放貸款/當期住宅銷售額)自2011年的31%持續上升至2015年的48%🍄,為歷史最高水平🧏🏻♂️,接近日本90年代初水平51%🤏🏿;中國房貸余額/金融資產2004年以來趨勢性上升,2014年已達16.3%🥃。除此之外,影子銀行所提供的“隱形杠桿”,意味著實際杠桿水平更高。

第二🏋️♀️,貨幣政策逆轉之時🪢,即為房價崩潰之際。貨幣政策不可能永遠寬松下去,對於政策製定者而言,不斷膨脹的資產價格泡沫會不斷挑戰其心理承受能力🔏,最終迫使其采取“刹車”的舉動,一旦貨幣政策逆轉👱♂️,房地產市場心理會被顛覆,一夜之間大家都成為看空者♞。盡管刹車往往意味著危機的爆發💘,但早刹車總比晚刹車好🔠。日本央行當年的舉動即為生動案例。

第三,2017年十九大是一個重大時間節點🍖🏊🏼♀️。十九大換屆之後,各級官員短期“維穩”壓力減輕🧛🏿♂️🧏,房地產作為“穩增長”神器的價值大大降低⚔️,中央對房地產市場下行的容忍度更大。這樣的政策信號一出,將被放大為“利空”。

願上帝保佑中國房地產市場🗞。

(本文僅代表作者看法)