馬修斯亞洲(Matthews Asia)投資策略師 羅福萬 為英國《金融時報》撰稿

中國房地產市場會崩盤嗎🧝🏽?不會,至少在我看來不會。眼下中國住宅地產市場比較疲軟,但是我相信崩盤的風險非常小。中國房價正在趨穩🔪🔮,並且有可能在今年下半年再次出現同比上漲。

但是要記住🍂,由於基數效應🧑🦽➡️,房價在今年上半年大部分時間裏的同比下滑幅度可能都會較大,使得預測樓市危機的聲音愈發高漲🛜。

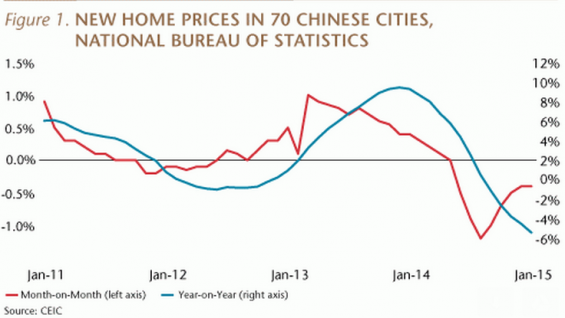

70個城市新建商品住宅價格的官方調查報告

正如去年9月底政策調整後人們所預期的那樣🙀,中國樓市正趨於穩定,但是沒有強力反彈。根據中國國家統計局的數據計算☆,新建住宅均價已經連續8個月出現環比下滑🏋🏻,但是下滑速度正在放緩:去年12月與今年1月新建住宅均價環比下滑0.4%,較去年11月(0.5%)🔫、10月(0.7%)以及9月(1%)的環比下滑速度有所改善🚮。

按同比計算,1月新建住宅均價較去年同期下滑5.4%。房價已經連續5個月出現同比下滑🪨。由於基數效應(去年1月房價同比上漲逾9%,且一直到2014年5月每個月的同比漲幅均超過5%)🧙🏻♀️,即便房價環比跌幅繼續收窄,未來幾個月房價同比下跌情況也將繼續惡化(參照下圖)♡。

這是今年整個上半年市場情緒很可能出現不必要的悲觀的原因。在官方數據覆蓋的70個大中城市,只有1個城市的新建住宅價格在1月份出現同比上漲——廈門(同比上漲0.8%)🕵️♂️🧝🏼♀️。1月同比跌幅最大的6個城市為杭州(10.5%)、沈陽(8.4%)🥌、韶關(8.2%)、桂林(8.1%)以及丹東和泉州(均為8%)🫨。

裏昂證券(CLSA)從更大範圍的城市中(不含北上深廣這類“一線”城市🥏👢,這類城市占新建住宅銷售的比例僅為4%)獨立收集新建住房價格的數據。該機構發現🫳🏽👨🏽⚖️,截至2月新建住宅價格已經連續11個月出現環比下滑。相比之下🏄🏿♂️,按照國家統計局數據計算,截至1月新建住宅價格連續8個月出現環比下滑。

CLSA數據同樣顯示出月度環比跌幅最近出現收窄趨勢👙。2月房價僅下跌0.02%🧝🏼,少於1月0.28%與去年12月0.21%的跌幅(參見圖表)。

與去年同期相比,CLSA數據顯示截至2月新建住宅價格已經連續下滑6個月,與國家統計局調查的趨勢相符。2月房價同比下滑2.1%,相比之下,1月同比下滑1.9%、去年12月同比下滑1.4%、去年11月1.2%🔔〽️、去年10月1%、去年9月0.7%。

由於基數效應,CLSA的同比數據在一段時間內也將保持在負值區域🧘🏽♂️,但其基數的漲幅沒有官方數據那麽陡峭☝🏽。2013年12月CLSA房價數據上升4.5%,2014年1月和2月分別上漲約3%至4%🥖。

以下圖表說明了兩點🧗🏻♀️。第一,中國二手房市場的價格走勢與新建住宅市場類似:去年12月和今年1月,二手房價格的環比跌幅小於之前3個月。第二,官方數據呈現的趨勢🏊🏼😣,與CLSA直接從全國新建房地產項目銷售經理處獨立收集的數據所顯示的趨勢非常相似🍐。

放緩還是崩盤?

隨著未來幾個月基數效應導致新建住宅價格同比降幅加大——盡管價格環比很可能會改善——媒體可能會進一步進行鼓吹“中國崩盤”論。

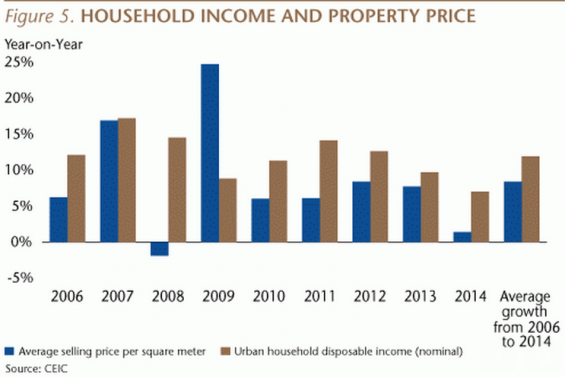

然而🚨,重要的是要認識到,即使新建住宅價格若幹個月都同比下降,比方說5%➗,我們也能夠找到幾個理由認為這可能不會造成一場危機💂🏻♂️。第一,因為過去9年住宅價格的年均漲幅為8.4%,所以處於虧損狀態的房主應該是寥寥無幾🏷。第二🧏,新買房的人必須支付至少相當於購房款30%的首付款,這一數字遠高於2006年美國首次購房者平均2%的首付款比例。

此外🎳,導致雷曼兄弟(Lehman Brothers)破產並對整個美國金融體系造成嚴重破壞的產品,在中國並不存在。中國沒有次級抵押貸款🧰🛳,也很少有抵押貸款支持證券(MBS)✋🏼。中國沒有二次證券化🤸🏽,也沒有債務抵押債券(CDO)和貸款抵押債券(CLO)🌒。中國的住房市場顯然很疲軟,但我相信發生住房市場危機的可能性並不大💇🏽♂️🤜。

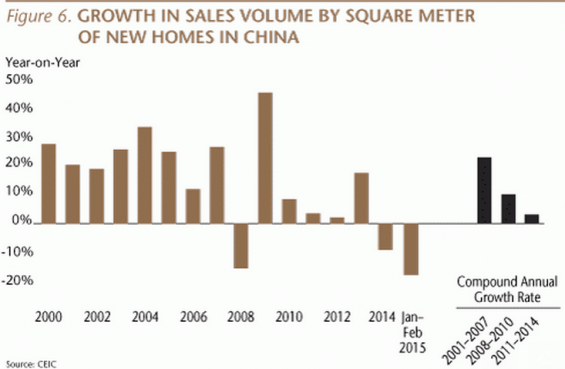

除房價疲軟外🚴🏿🙆🏿♂️,住宅銷售面積在2013年強勁增長17.5%後,去年也頹勢盡顯🟠,同比下滑了9.1%🈳。不過,人們有必要記住一點:盡管住宅銷售面積去年下滑9.1%,但這仍意味著中國家庭在2014年購買了約1000萬套新建住房🙆。這是個非常龐大的數字⬅️,意味著應該會有一些開發商斬獲了極為豐厚的利潤🧗🏼♂️,特別是考慮到規模較大的開發商正在擴大市場份額🏂。

今年的銷售面積增長很可能會繼續疲軟,意味著住宅地產投資增速很可能會在2015年繼續放緩🖖🏿。這是我預計中國國內生產總值(GDP)增速將繼續逐步放緩、從去年的7.4%降至6.5%到7%的原因之一🌲。

同樣重要的是,中國開發商(主要是民營企業)正通過放慢新開工步伐來應對銷售面積增長放緩和庫存不斷增加的局面🧏🏿:今年頭兩個月,房屋新開工面積同比下滑20%。當然🪈,不利的一面是這加劇了固定資產投資和建築材料需求增長的放緩👨👦👦。

最大的風險是什麽?

在預期經濟同比增速將逐漸放緩的大背景下,我對中國的中期經濟前景感到樂觀。這種樂觀在很大程度上是基於旨在支持民營企業和市場的政府政策的不斷演進🧎➡️。然而,我最大的擔憂在於中國在治理和製度方面沒有取得同等程度的進步。

中國的經濟和社會日益以產權為基礎🚴🏽🧖🏼♂️,但在這方面中國還比較欠缺👩🏼🏫,而要有效保護這些產權和確保一個公平及基於規則的商業環境,需要的恰恰是法治。

這已成為許多問題的根源。腐敗、依賴知識產權的行業發展乏力、大規模掠奪農民土地的行為(在中國各地引發抗議的主要原因)✋🏻🧖🏽♀️,都是缺乏法治的後果🥑。

短期內,隨著人們找到在腐敗和不透明的體製中跋涉前行的辦法,隨著中共努力減少地方官員對法律體系的幹涉👲,中國能夠繼續保持繁榮🎙。但隨著經濟增速在未來幾十年裏不可避免地放緩,中國獨特的威權資本主義模式不太可能為一個現代化的🌐、基於市場的社會提供必要的製度支持。

目前,沒有跡象表明中共正準備建立法治。中共似乎想繼續利用法律體系對民眾實施政治控製,而不是邁向一套主要目標是通過限製政府權力來保障個人權利的體製。

但我們必須承認,上世紀80年代中期👦,即我第一次到中國工作時,同樣沒有什麽明顯跡象表明中共準備大幅放松對人們日常生活的控製🥘。而10年後🎉,中共已不再規定老百姓該住在哪兒和該種什麽了🏊🏿。上世紀90年代中期,我們沒有預見到中共會大幅縮減國有部門、並為民營企業成為經濟增長的引擎鋪平道路🈯️。那時,私人擁有住房還遙不可及。如今,多數中國城市居民都為民企工作而且擁有自己的住房🛗。

過去20年間,中共在許多方面都有令人驚奇的表現。它所走的道路在眾多威權政權當中可謂獨樹一幟:放松對民眾生活和商業活動的日常控製🛕,同時加強黨對政治和法律體系的控製👩🏿🍼。這是中共比其他威權政權統治時間更長的一個關鍵原因。對經濟政策不斷展開務實的改革則解釋了為什麽10%的年均GDP增速能保持20年之久(直至過去4年間才降至年均8%)。

建立法治要求中共采取另一項獨特而重大的舉措:將黨對政治和法律體系的控製權讓出一部分給老百姓。如果做不到這一點,雖然不會給投資者帶來短期風險🧘♂️,但我相信它肯定會對中國經濟未來10至20年的前景產生至關重要的影響。